Una catena è resistente tanto quanto il suo anello più debole.

Tra le innumerevoli riflessioni che il COVID-19 ci ha portato a fare a livello economico, vi è sicuramente questa:

come possiamo rendere resiliente un network di fornitura di fronte ad uno sconvolgimento globale di simili proporzioni?

Come far ripartire settori particolarmente inficiati, come la ristorazione o il turismo?

Quello che qui proponiamo è un cambio di prospettiva.

Indirizzato in particolare ai policy maker, ma anche ad imprenditori e manager, in qualunque settori essi operino. Riprenderemo un concetto ad alcuni già noto, ma che sta tornando ad affermarsi nel contesto economico attuale: l’ecosistema di impresa.

In natura, un ecosistema viene definito come unità funzionale formata dall’insieme degli organismi viventi e delle sostanze non viventi (necessarie alla sopravvivenza dei primi). Nel nostro caso gli organismi viventi sono chiaramente le imprese, mentre le sostanze non viventi sono tutte le transazioni, i contratti, gli scambi realizzati sul mercato (necessari alla sopravvivenza delle prime).

Accenture definisce un ecosistema come “network cross-settoriale di imprese che operano congiuntamente per ideare, realizzare ed implementare soluzioni innovative (nella versione originale viene utilizzato il termine “market-creating”) per clienti e consumatori”.*

Ma come dialogano le imprese all’interno di un ecosistema?

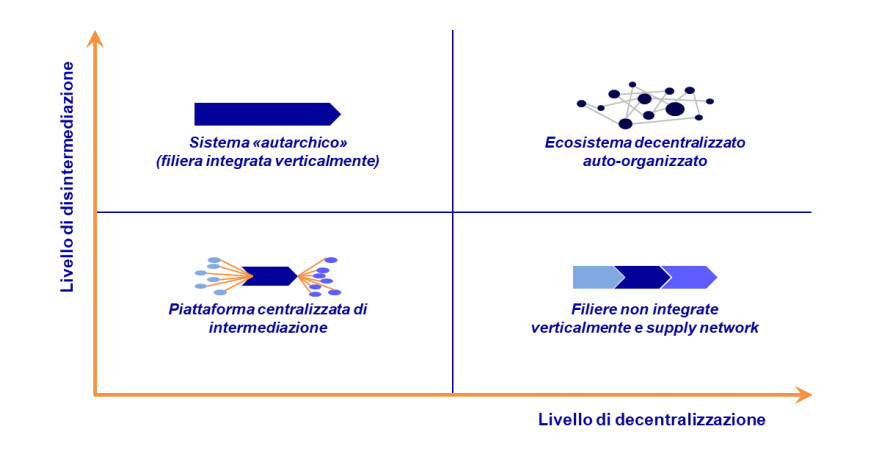

In passato, le aziende arrivavano a gestire internamente – e quindi controllare – l’intera catena di fornitura. Pensiamo per esempio a Ford negli anni ’30, che aveva addirittura acquisito terreni in Brasile per coltivare alberi della gomma (“caucciù”), dalla quale poter successivamente realizzare i copertoni delle proprie auto. Nello stesso periodo, nel celeberrimo saggio del 1937, l’economista Ronald Coase ci forniva una brillante motivazione logica a questo fatto: un’impresa si espande fin tanto che la gestione interna di un’attività risulta economicamente vantaggiosa rispetto ad un contratto con soggetti esterni. Tradotto: faccio da solo, perché degli altri non mi fido o perché comunque è troppo costoso controllarli.

La globalizzazione e l’apertura dei mercati hanno permesso un graduale allentamento di questa mentalità. O forse è stato esattamente l’inverso. Resta il fatto che dalla seconda metà del ‘900 hanno prevalso modelli di “indipendenza” tra i diversi attori della filiera. Troviamo dunque le supply chain non integrate verticalmente, i supply network oppure ancora i modelli a “piattaforma”. Per quest’ultimi, un hub centralizzato si occupa di coordinare e dirigere due diversi lati del mercato, connettendo in maniera efficiente tra loro i “produttori” di contenuti e gli utenti (è il caso ad esempio degli app store di Apple e Google, oppure delle piattaforme e-commerce come Amazon e Alibaba).

La prospettiva di ecosistema ci ha portato a superare la logica delle filiere, dei settori e delle catene di fornitura e distribuzione. Queste continueranno senz’altro ad esistere, anzi a rimanere fondamentali nei percorsi di miglioramento continuo aziendale. Tuttavia, il ripensamento e la rinascita di un settore in quest’ottica non è più sufficiente oggi. Le dinamiche competitive post-COVID non saranno e non possono essere viste solo come una ripartenza del proprio comparto, ma come un ripensamento e un ridisegno dell’intero ecosistema in cui opera l’impresa.

Il passaggio fondamentale rispetto al passato è il seguente:

le relazioni sono sempre più cross-settoriali, e gli attori (imprese e clienti) sono sempre più iper-connessi.

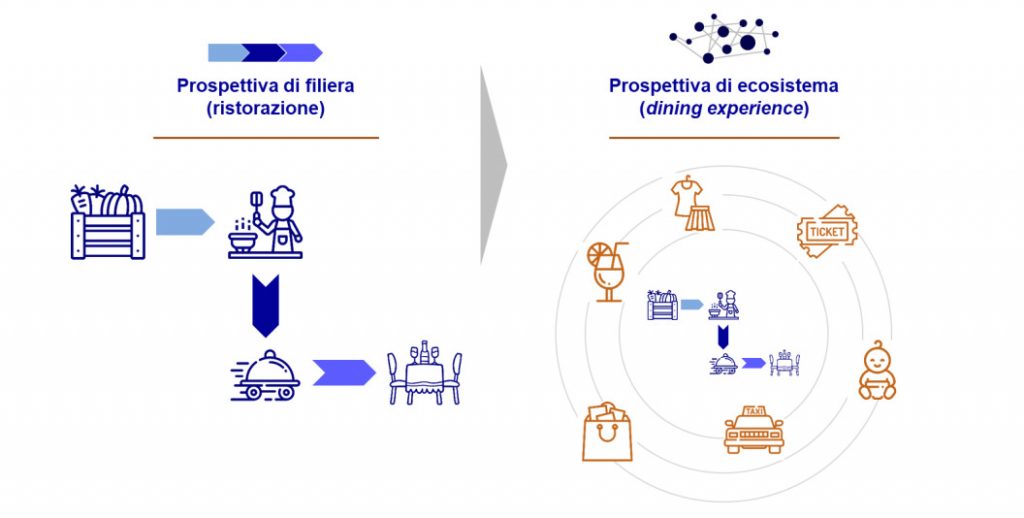

Per capirlo facciamo un esempio. Fino a febbraio 2020 sembrava del tutto normale programmare una cena al ristorante per il sabato sera: una telefonata per prenotare il solito tavolo e la romantica uscita con il partner è organizzata. Duranti i mesi del lockdown, e spesso ancora adesso, la romantica cena si è fatta a casa. Questo cambio di abitudine, che sembra avere un impatto limitato alla ristorazione ed alla sua filiera, provoca in realtà effetti molto più ampi. Per andare al ristorante le persone utilizzano un mezzo di

trasporto. In precedenza, hanno acquistato dei vestiti che possano indossare quella sera. Probabilmente si fermano a bere un aperitivo in un locale prima di recarsi al ristorante e dopo cena magari si concedono un gelato. Allargando ancora, possiamo presumere che, con la scusa di mangiare fuori, approfittino per fare shopping oppure visitare una mostra. I due figli sono invece a casa con una baby-sitter, chiamata per non scomodare i nonni la sera.

L’esempio di cui sopra, sicuramente banale e semplificato, inizia a mostrare quanti sono gli elementi in gioco, che vengono impattati da una semplice cena tra due partner. Emerge così l’importanza di ampliare l’ottica di gestione del proprio supply network. Connessioni di questo tipo comportano la necessità di riflettere in una logica complessiva e organica, considerando l’intero ecosistema di appartenenza.

Tra i comparti più colpiti dal COVID-19, vi è sicuramente quello del turismo.

I servizi turistici sono in realtà un perfetto esempio di ecosistema, in cui convivono diversi attori interconnessi (direttamente o indirettamente) tra loro: agenzie di viaggio, trasporti, hospitality, autonoleggio, ristorazione, intrattenimento, gift shop, editoria e molti altri. Ha inoltre un’influenza indiretta sulla vendita di moltissimi articoli (costumi da bagno, creme abbronzanti, attrezzatura per immersioni, etc…). Chi di noi prima di partire non va a comprare una serie infinita di cose dell’ultimo minuto? La convergenza di mondi diversi all’interno dell’ecosistema fa comprendere come tutto sia collegato: toccando uno solo di questi punti ci sarà un impatto a cascata sugli altri.

Le imprese legate al turismo probabilmente impiegheranno più tempo a riprendersi. Il loro futuro è strettamente correlato alla capacità che avranno di creare (o ricreare), valore unitamente, tra loro e con altri settori. Se persisteremo a ragionare unicamente per la propria nicchia di appartenenza, verrà a mancare il flusso di condivisione tra i diversi attori, e quindi ogni sforzo (che sia commerciale, organizzativo, legato alle operations o al marketing) andrà a disperdersi. Per fare un esempio, non ha senso attuare politiche di incentivazione e scontistica sui biglietti aerei, se queste non si intrecciano con proposte di valore altrettanto valide in termini di alloggio, attrazioni e ristorazione.

Solo pensando in maniera olistica è possibile ridisegnare il mondo del turismo e immaginare quello che sarà il viaggio di domani. Scegliere di ragionare per silos, non solo porterà al rallentamento della ripresa, ma addirittura alla distruzione di valore e al declino inesorabile di molti dei player coinvolti. La buona notizia è che la tecnologia sta favorendo sempre di più la collaborazione cross-settoriale. Questa è la leva su cui è necessario puntare per costruire il futuro. Non dobbiamo pensare solo alla digitalizzazione, come ad esempio il check-in online, ma ad un ripensamento globale dei sistemi, che permetta la totale interconnessione ed il miglioramento della “traveller experience”.

Ma esattamente cosa cambia rispetto a prima? E perché proprio adesso? Due sono in particolare le tecnologie che stanno abilitando nuovi modelli di gestione “sistemica” dei flussi informativi e fisici, di fatto fondendoli tra loro. Parliamo di intelligenza artificiale e blockchain. Entrambe hanno contribuito a ridurre in maniera sostanziale i costi di transazione e le asimmetrie informative, abilitando così una maggiore condivisione di informazioni e asset tra imprese. Il focus preponderante è rispettivamente nell’automatizzare e velocizzare le transazioni (intelligenza artificiale) e nel diminuire i costi di monitoraggio dei contratti, garantendo l’enforcement delle prestazioni (blockchain). Riprendendo quanto ci spiegava Coase oltre ottant’anni fa, ora che i costi di transazione sono minimi, anche la dimensione delle aziende tenderà a ridursi. Microimprese si focalizzeranno su proposte di valore

sempre più specifiche, formando una fitta rete di interdipendenze.

Operare in una logica di ecosistema risulta più resiliente anche in situazioni di particolare criticità, come quelle derivanti dall’attuale emergenza sanitaria. La micro-specializzazione degli operatori, la creazione di una rete di connessioni progressivamente più fitta, il costo di comunicazione e transazione sempre più basso: questi sono gli elementi che conducono alla formazione di ecosistemi “distribuiti” e auto-organizzati (il termine inglese “self-orchestrated” rende ancora meglio il concetto).

Per concludere, due brevi riflessioni sulle conseguenze dell’adozione di una prospettiva di ecosistema.

1. La prima è che, sebbene vi siano delle superficiali somiglianze, gli ecosistemi sono ben distanti dal concetto di distretto industriale. In Italia siamo storicamente abituati a valorizzare la forza del distretto, quel monolitico insieme di imprese radicato nel territorio, in simbiosi con esso. Si tratta però di un sistema sostanzialmente chiuso, autoalimentante. Per quanto solido – anzi proprio per la sua eccessiva solidità – il distretto subisce i cambiamenti, gli resiste, anziché essere promotore di innovazioni “disruptive”.

Gli ecosistemi sono invece dinamici. In un contesto di crisi o comunque di elevata incertezza, andrà sempre a prevalere la capacità di adattamento ed elasticità dell’ecosistema.

2. In secondo luogo, c’è un ostacolo cognitivo da superare: la perdita di controllo. Nella filiera abbiamo (o tentiamo di avere) una visione diretta di tutti i flussi, informativi, fisici o operativi, connessi con la nostra azienda.

Le interazioni sono quasi esclusivamente biunivoche (cliente-fornitore) e gli impatti di reciprocità sono sempre espliciti.

Negli ecosistemi le molteplici interconnessioni rendono difficile, se non impossibile, una visione panoramica. I legami causa-effetto delle interazioni tra diversi attori sono talmente “fluidi” da risultare intangibili e persino incomprensibili. Inoltre, partecipare attivamente in un ecosistema significa anche condividere dati, informazioni e persino asset fisici con gli altri player. Molti imprenditori non sono ancora a loro agio con questo approccio di condivisione, che però è elemento imprescindibile per la prosperità di un ecosistema. Secondo una survey di Accenture, il 44% degli imprenditori e manager esprime preoccupazione all’idea di condividere asset o know-how aziendale**.

Diventa pertanto fondamentale impostare in primis un cambio di mentalità. Nel pianificare la rinascita post COVID-19 non possiamo quindi prescindere dall’adottare una visione allargata del settore. Prevarrà chi saprà superare la logica del controllo e andare verso quella del network. Solo in questo modo le imprese potranno ricominciare a creare un valore complessivo che sia superiore a quello generato singolarmente, preservando così l’intero ecosistema.

Autori:

Pietro Strapazzon, sviluppo organizzativo e total reward, Allievo MBA International Program CUOA Business School

Leonardo Boscardin, consulente in materia di strategia e finanza, Allievo MBA International Program CUOA Business School

*Lyman, Ref & Wright (2018), Cornerstone of Future Growth: Ecosystems, Accenture Strategy

** Ibid.