di Francesco Gatto*

Il CLUB Finance di CUOA Business School e Adacta Advisory hanno condotto la ricerca “Sviluppo dimensionale e crescita per linee esterne”. La Survey ha sviluppato una riflessione sui processi di sviluppo dimensionale e di crescita per linee esterne delle imprese. In particolare, le aree di indagine hanno riguardato gli obiettivi di crescita dimensionale del campione di aziende partecipanti, le strategie che le aziende prevedono di adottare per realizzare la crescita, gli ostacoli alla crescita e le azioni che le aziende ipotizzano di pianificare per gestire tali vincoli.

Il dato emergente dalla Survey è la crescita della sensibilità e della consapevolezza delle aziende sulla necessità di avviare processi di crescita dimensionale; contemporaneamente, emergono tuttavia, a più livelli, segnali di timidezza e debolezza che in parte frenano la volontà di crescita che le aziende manifestano.

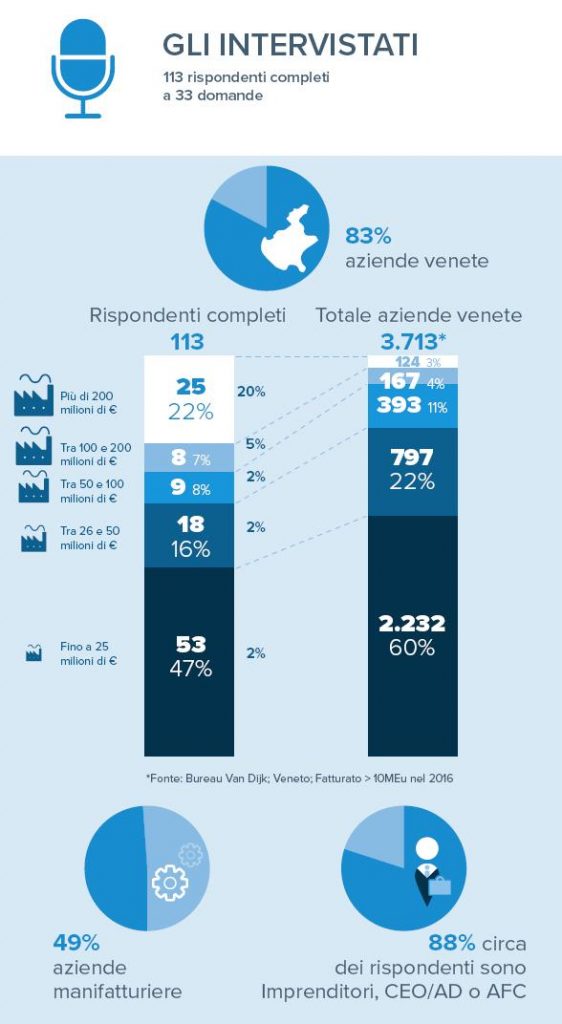

L’indagine è stata condotta nel secondo semestre 2017 attraverso un questionario strutturato con 130 rispondenti.

Il campione è composto per l’83% da aziende venete; per circa il 50% si tratta di piccole e medie aziende, con un fatturato non superiore ai 25 milioni di euro di fatturato e poco più del 20% del campione è costituito da grandi aziende (con oltre 200 milioni di euro di fatturato).

Il mix dei rispondenti riflette sostanzialmente la proporzione delle aziende venete nei diversi settori merceologici.

Il 30% dei rispondenti è CEO/AD dell’azienda, mentre il 58% opera nell’area finance (come CFO o Controller).

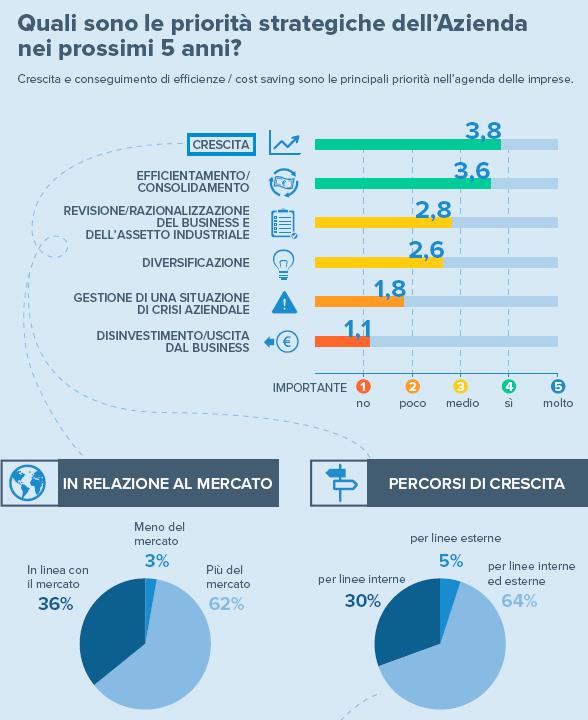

La crescita è la priorità strategica per le aziende.

Per 2/3 del campione in misura superiore del mercato e con il contributo dello sviluppo per linee esterne.

Negli ultimi tre anni, circa una azienda su due non ha effettuato acquisizioni.

La motivazione deriva o dal fatto che non si trattava di un obiettivo strategico (31%) o, in misura maggiore, per mancanza di competenze abilitanti (48%). Per l’altra metà che ha invece effettuato acquisizioni, una percentuale preponderante (3/4) ha comprato target più piccoli mentre un’altra percentuale altrettanto rilevante (2/3) le considera le operazioni di successo.

Per le aziende del campione che hanno completato operazioni di acquisizione, la motivazione principale risiede nell’acquisizione di know-how (35% dei rispondenti); seguono le motivazioni legate ai processi di integrazione verticale (30%) e l’acquisizione di un concorrente (26%). Sempre con riferimento alle aziende che hanno completato acquisizione, il 63% dei rispondenti ritiene siano state operazioni di successo e che abbiano contribuito in modo importante al raggiungimento degli obiettivi aziendali.

Nei prossimi tre anni, il 70% intende procedere con operazioni di acquisizioni. Il 54% adotterà un approccio strutturato, il 30% ha o avrà un M&A office e il 24% prevede di fare (anche) acquisizioni di minoranza.

Il prezzo del target è considerato il principale ostacolo al successo dell’operazione.

Un altro limite rilevante è dato dalla mancanza di adeguate risorse manageriali e in particolare dal rischio legato all’integrazione post-deal è percepito soprattutto a livello strategico e di politiche commerciali.

Appare evidente la consapevolezza che gestire un processo di crescita dimensionale sia un mestiere che richiede competenze adeguate e specialistiche. Non è un caso che il gap di risorse e skill manageriali appaia come uno dei maggiori ostacoli alla crescita; ed è interessante riscontrare, probabilmente in un’ottica di continuità organizzativa, come il campione delle aziende tenda a dare maggiore importanza alla formazione di risorse interne per creare nuove competenze piuttosto che all’acquisizione dall’esterno di risorse specialistiche.

Reperire le risorse finanziarie

I rispondenti indicano come preponderante il ricorso al debito bancario e al supporto dell’attuale compagine azionaria. Rispetto ai possibili canali di equity, il 56% del campione attribuisce molta importanza al supporto dei soci attuali, mentre all’opzione della Borsa viene associata un’importanza elevata solo da un 15% del campione.

Rispetto ai canali di debito, il 61% del campione attribuisce molta importanza l’opzione del debito e solo un 21% considera molto importante l’opzione dei Minibond.

*Responsabile CUOA Finance