Imprese al CUOA, 14 gennaio 2019

di Paolo Gubitta*

Il Primo Piano di Corriere Imprese Nordest di gennaio 2019 è dedicato alle Imprese Lepri del Made in Italy nel periodo 2007-2017: il 29 gennaio alle 17.00 al CUOA, studieremo una di queste aziende, la Moretto Group di Riccardo Moretto, Allievo MBA Imprenditori 12, 2017-2019).

Paolo Gubitta, professore ordinario di Organizzazione aziendale all’Università di Padova e direttore scientifico di CEFab by CUOA coordina la ricerca, che qui sintetizza.

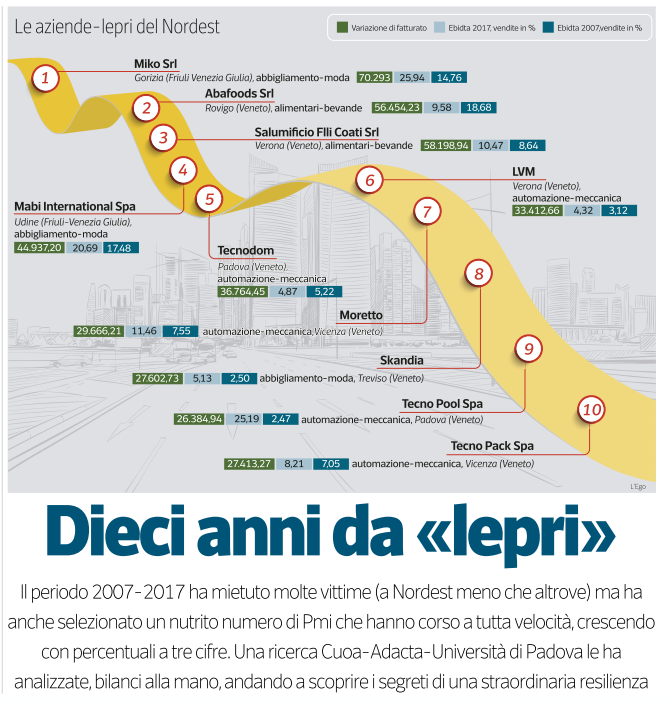

Le Lepri del Made in Italy sono le imprese che, nonostante i due bienni neri del 2008/2009 e 2012/2013, hanno continuato a correre, correre, correre. Moretto Group di Rosà (Vicenza) è una di queste Lepri e rientra nella Top Ten del Nord Est (vedi Figura 1).

Fondata 35 anni fa, oggi è leader a livello europeo nei settori dello stampaggio industriale, tranciatura, lavorazione a freddo delle lamiere e assemblaggio. Nel 2007, alla vigilia del primo shock 2008/2009, l’azienda fatturava quasi 11 milioni di euro, per il 90% nel settore dell’elettrodomestico bianco e per il 10% nel settore dell’automotive. Nel 2017, l’azienda ha superato i 40 milioni di euro, invertendo il peso dei settori di sbocco: 20% nell’elettrodomestico bianco e 80% nell’automotive.

Qual è il segreto di questa crescita galoppante e di questo radicale cambio di mercati? Ne discuteremo il 29 gennaio 2019 alle ore 17.00 al CUOA con i protagonisti: il Presidente (Alfredino Moretto), la direttrice generale (Francesca Martinello) e il Responsabile Acquisti (Riccardo Moretto) di Moretto Group. Vai all’evento.

In cosa consiste la ricerca sulle Imprese Lepri del Made in Italy, promossa da CUOA Business School e Adacta Advisory, in collaborazione con il Dipartimento di Scienze Economiche e Aziendali dell’Università di Padova?

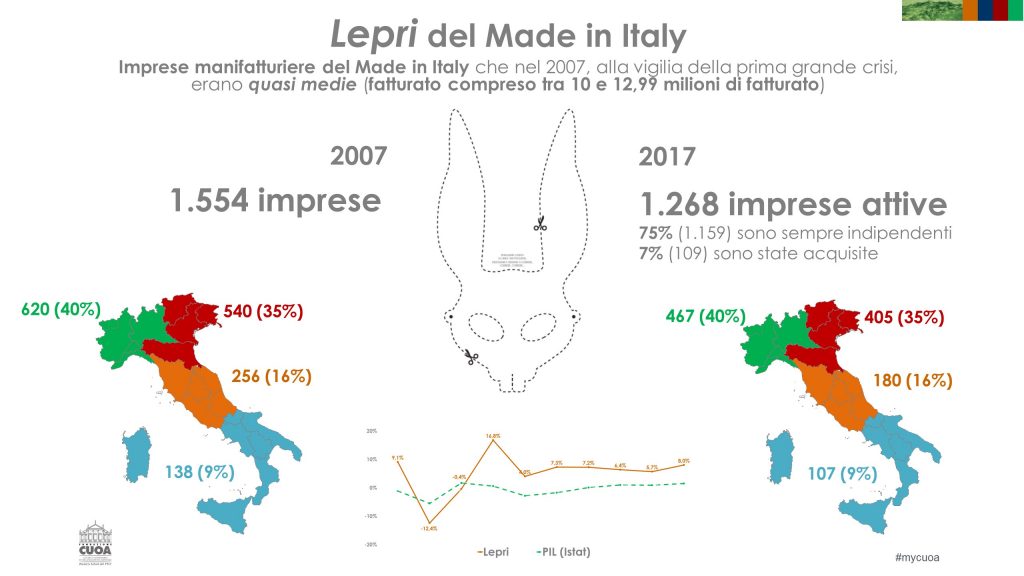

Si tratta della seconda fase di una ricerca avviata alcuni anni fa (leggi anche L’Altra Italia delle imprese resilienti: robuste, rapide, intraprendenti) e focalizzata sulle imprese che alla fine del 2007 avevano un fatturato tra 10 e 12,99 milioni di euro:

- non troppo piccole, tanto da non avere la necessità di dotarsi di una struttura manageriale

- non così grandi, da essere già nel segmento privilegiato delle medie imprese (che gli studi di Mediobanca avevano già indicato come il segmento già dotato di alcuni anticorpi per affrontare meglio le sfide della modernità).

Le imprese dello studio, pertanto, sono le imprese quasi medie, che sono lo specchio dell’impresa a proprietà familiare e, quindi, del capitalismo familiare italiano, non ancora così grande da poter accedere ai salotti buoni. La ricerca, più in particolare, si concentra sulle imprese quasi medie del Made in Italy (le cosiddette 4 A):

- Automazione-Meccanica, e quindi tutta la meccanica evoluta

- Arredo-Casa, e quindi tutta la filiera del mobile e legno

- Abbigliamento-Moda, e quindi tutta la filiera del fashion che si indossa

- Alimentare-Bevande, e quindi tutta la filiera del food.

Le Imprese del Made in Italy sono la cassaforte dell’Italia, perché custodiscono le competenze tecniche, estetiche, funzionali, creative del patrimonio industriale italiano. Detto in altri termini, questa ricerca è una ricerca sulle fabbriche dell’Italia.

Nel decennio 2007/2017 sono successe due crisi:

- la crisi del 2009 con un calo del PIL italiano pari al -5,5%

- la crisi del 2012 (-2,8%) e del 2013 (-1,7%).

Quale impatto hanno avuto queste crisi sulle Imprese quasi medie del Made in Italy? Si tratta di una domanda intrigante, perché le imprese quasi medie del Made in Italy non appartengono a quelle “too big to fail” e, quindi, se ce l’hanno fatta a superare la crisi, ce l’hanno fatta utilizzando solo le proprie forze.

L’82% delle imprese attive nel 2007 è attivo ancora oggi:

- il 75% continua ad operare in modo autonomo e indipendente

- il 7% è stato acquisito da altre imprese e, quindi, continua a lavorare sotto altra denominazione.

Questo vuol dire, che buona parte delle imprese quasi medie del Made in Italy hanno saputo affrontare due crisi, il credit crunch e le incertezze delle politiche economiche del nostro Paese.

*Direttore scientifico CEFab by CUOA e docente Università di Padova

L’evento del 29 gennaio, si inserisce nelle iniziative del progetto Imprese Resilienti, di CEFab by CUOA, CUOA Finance e Adacta Advisory.

Leggi anche:

19 luglio 2018, Internal locus of control e resilienza imprenditoriale, di Paolo Gubitta e Paolo Masotti, CUOA Space

9 luglio 2018, L’Altra Italia delle imprese resilienti, di Paolo Gubitta, CUOA Space

Guarda i video:

Luglio 2018, Imprese che rialzano la testa: il caso Valente