di Riccardo Bovetti*

Se è vero (ed il nostro percorso ci ha portato a dire che lo è) che la funzione Finance è stata pesantemente investita da quel mix esplosivo di disponibilità pressochè infinita di informazioni e di marginalizzazione del costo di accesso a sofisticate tecnologie elaborative che chiamiamo “digital disruption”, è ancora più vero che la funzione all’interno del finance che ha più di altre dovuto fare fronte a questa serie di cambiamenti è il Controllo di Gestione. La ragione di fondo è facile da comprendere: una funzione che esprime il suo ruolo nell’azienda proprio nel raccogliere, correlare ed elaborare dati al fine di produrre e rappresentare informazioni utili al management non può non essere stravolta dalle fondamenta dallo “tsunami” della digitalizzazione.

Anche in questo caso, come già descritto in termini generali per la funzione finance, l’onda del cambiamento si presenta in un momento nel quale gli equilibri precedenti ed abituali erano già in forte evoluzione e non è difficile immaginarsi che nella risacca si potranno trovare variegate macerie, soprattutto di convinzioni ed abitudini.

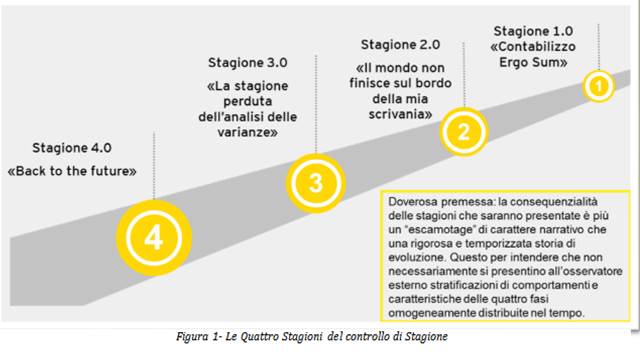

Le quattro stagioni del controllo di gestione: dalla 1.0 alla 4.0 (e oltre)

Per inquadrare correttamente il grado, la portata ed i cambiamenti (anche comportamentali e “sociali”) che la stagione 4.0 (in aggio, in questo caso, alla “quattropuntozeroizzazione” di qualsiasi concetto alla quale non potevamo sottrarci) si appresta a mostrarci è opportuna una premessa di tipo quasi “evoluzionistico”.

Doverosa premessa: la consequenzialità delle stagioni che saranno presentate è più un “escamotage” di carattere narrativo che una rigorosa e temporizzata storia di evoluzione. Questo per intendere che non necessariamente si presentino all’osservatore esterno stratificazioni di comportamenti e caratteristiche delle quattro fasi omogeneamente distribuite nel tempo.

Stagione 1.0: “Contabilizzo Ergo Sum”

La prima stagione del controllo di gestione (che tutti noi vorremmo pensare relegata ad un passato remoto di cui conserviamo sbiadita memoria, mentre invece si tratta, in percentuale rilevante rispetto al totale, di ancora quotidiana pratica) ha il sapore del numero “crudo”.

L’approccio è totalmente “finance oriented”, se va bene si dispone su base annuale di un riclassificato (non necessariamente destinato) del bilancio, si guarda il consuntivo come fonte di saggezza. La pratica del budget, della pianificazione e della sensitivity è sconosciuta. Il business non esiste, per lo meno nei processi manageriali (da quelli previsionali a quelli di reporting) e provvede alle sue necessità in modo autonomo (generando a volte quei “balletti” in occasione delle riunioni di direzione nei quali la discussione inizia a farsi meno fluida a partire dalla semantica attribuita alla prima riga del conto economico).

Il concetto di integrazione delle informazioni non è rilevante (i silos funzionali la fanno da padrone) ed il supporto informatico è principalmente fornito dai sistemi contabili e da rielaborazioni per tramite di strumenti di produttività personale.

Stagione 2.0: “Il mondo non finisce sul bordo della mia scrivania”

Quello che in genere caratterizza il primo stadio evolutivo della macchina del controllo è l’epifania dell’esistenza di un intero universo al di là del proprio naso. Tante volte questa consapevolezza emerge e si determina da eventi anche esterni all’azienda (acquisizioni, apertura al mercato, internazionalizzazione etc.) che rendono di fatto “obbligatorio” un confronto al di fuori dalla zona propria di comfort.

Questa è la stagione nella quale le crescenti complessità richiedono di costruire una vista “almeno riclassificata” anche a livello consolidato, nella quale il controllo inizia a focalizzarsi (anche) sugli aspetti previsionali chiamando il business a partecipare ai processi manageriali (di stima ed analisi). In questa stagione è facile vedere l’affermarsi di strutture (anche organizzative) orientate a fornire supporto operativo al business in termini di reporting di “business intelligence”, profittabilità su diverse dimensioni di analisi e nelle quali il ruolo del CdG inizia a diventare quello di collettore e regista dei flussi informativi. Da un punto di vista informatico si iniziano ad intravedere strutture di raccolta, organizzazione e classificazione dei dati, strumenti per automatizzare alcuni aspetti “accounting related” (come il consolidato) ed implementazioni (timide, parziali per lo più) di strumenti di performance management e Business Intelligence. Di solito è una fase entropica, nella quale il patrimonio informativo (raccolto quanto generato) tende ad aumentare e si consolidano delle viste tipicamente per “silos” dalle quali il controller attinge informazioni di correlazione (nella stragrande maggior parte dei casi con grande fatica) utili a costruire una vista multilaterale.

Stagione 3.0: “La stagione perduta dell’analisi delle varianze”

L’aumento della quantità di dati disponibile (per quanto a tassi non paragonabili a quelli che sono caratteristici della stagione successiva) spinge ad interrogarsi su come meglio utilizzare il patrimonio informativo generato e generabile e spinge, quasi naturalmente, a focalizzarsi su aspetti di variazione e delta “trend” rispetto ai numeri puntuali. In questa stagione, perduta per due ragioni, in primis perché non ancora raggiunta da una gran parte delle realtà aziendali locali (per management, organizzazione, cultura e ownership) ed in secondo luogo perché sottostimata largamente nell’efficacia e nell’impatto al governo del business, si assiste al completamento di progettualità di strutturazione del dato (con modelli di CPM ampiamenti e compiutamente implementati) ed il fiorire di viste di analisi ricche ed informative. In particolare queste analisi declinano le ragioni dello scostamento tra atteso ed accaduto o tra due periodi di confronto andando a disarticolare i delta nelle componenti elementari (prezzo, volumi, mix, micromix, sconti, condizioni, perimetro etc.) che permettono al business di focalizzarsi sulle vere ragioni di business e sulle azioni da intraprendere in conseguenza.

Stagione 4.0: “Back to the future”

La tempesta perfetta costituita dalla disponibilità pressoché illimitata di dati ed informazioni unitamente alla marginalizzazione del costo delle tecnologie utilizzabili per elaborarle ha costituito un acceleratore importante sul percorso adozionale di modelli “nuovi” per il supporto alle decisioni aziendali.

In particolare parliamo di Controlling 4.0 per riferirci alla pratica di integrare le analisi classiche di controllo con indicatori ed indici costruiti a partire da analisi effettuate tramite modelli matematici statistici e probabilistici (regressioni lineari, modelli Montecarlo etc.) sulla mole informativa interna ed esterna disponibile o reperibile in azienda.

La quarta stagione (od era geologica) del controllo di gestione è caratterizzata da una forte prevalenza di analisi business effettuate a fini predittivi più che di valutazione puntuale del passato, da una fortissima integrazione (realizzata anche tramite modelli di integrazione “leggeri” che non richiedono articolate strutture dati di supporto) e da un ricorso spinto all’utilizzo delle tecnologie (dai robot per integrare le informazioni, ai motori di calcolo per la realizzazione della modellistica agli strumenti di BI per costruire veri e percorsi di storytelling con i dati).

Probabilmente però il tratto caratteristico più rilevante della nuova epoca è lo spostamento delle modalità di controllo dal tradizionale modello “a priori” ad un modello costruito sulla base delle rilevanze statistiche che emergono dalla osservazione e dalla correlazione di importanti serie di dati.

Questo non significa abbandonare i modelli di controllo tradizionale (che già nel loro nome dichiarano apertamente l’intento di modellizzare, ovverosia semplificare e strutturare una realtà complessa) che continuano a rimanere un irrinunciabile strumento aziendale di pianificazione, controllo e presa delle decisioni senza il quale non sarebbe possibile neanche immaginare l’evoluzione delle modalità di analisi qui discusse. Significa invece affiancare al modello esistente una serie di analisi nuove, costruite con informazioni diverse e con meccaniche di calcolo che abilitano alla visione di “facce nascoste” del business fino a quel momento analizzate secondo una sola modalità. Alcuni esempi possono essere d’aiuto per meglio comprendere la portata e gli impatti potenziali.

Per le compagnie aeree lo scostamento tra orario ed effettivo di atterraggio costituisce un elemento altamente impattante sulla marginalità: il personale a terra pronto ad accogliere volo e passeggeri è un costo che incide pesantemente sulla redditività di esercizio. La prassi consolidata consiste nel chiedere al pilota indicazioni sull’ora di atterraggio prevista per sugli eventuali ritardi prevedibili. Chiaramente questa richiesta viene formulata a ridosso di una dei momenti più critici del volo stesso (la preparazione all’atterraggio) ed è pertanto possibile che il pilota sia (fortunatamente) concentrato sul riportare a terra l’aereo piuttosto che fornire indicazioni incontrovertibili sul minuto in cui le procedure si completeranno a terra. Utilizzando serie dati storiche di scostamento tra stima ed effettivo, integrandole con dati pubblici su temperatura, pressione, illuminazione e calibrando il tutto con dati in real time provenienti da sensori passivi lungo la rotta le compagnie sono in grado non solo di stimare in modo più attendibile il tempo di atterraggio ma anche, eventualmente, di ricalcolare i margini in funzione dei costi nascenti o cessanti puntuali e fornirli come variabile di input al sistema di ticketing per la determinazione del prezzo in funzione degli obiettivi di marginalità generale.

Per i retailer la costruzione di offerte personalizzate in funzione di una serie di variabili e l’adeguamento delle medesime alle condizioni puntuali di traffico, ingressi è conversioni costituisce una leva oramai irrinunciabile di governo della marginalità. É fondamentale ragionare sulla base di serie storiche a livello di store o di centro commerciale quanto di variabili esogene (anche meteorologiche) oltre che di altri aspetti come quelli legati alla dimensione “social” che il business sempre di più deve conoscere e gestire. Partendo da un modello costruito in funzione di obiettivi generali (merchandise, brand, marginalità, etc.) il business che affianca modalità di tipo statistico probabilistico può beneficiare di maggiori e più puntuali leve decisionali nel breve per correggere la rotta.

Le aziende industriali (in particolare quelle che producono a stock) devono storicamente prestare spasmodica attenzione al magazzino in cui sono custoditi al tempo stesso gran parte del valore dell’azienda e delle sue inefficienze. Così può accadere che in presenza di modelli di controllo industriali sofisticati ed articolati le valorizzazioni delle rimanenze di magazzino possano variare di molto di periodo in periodo senza che vi siano motivazioni palesi di business. In questi casi la costruzione di analisi statistiche orizzontali (rispetto alla catena del valore aziendale, integrando ad esempio ordini di acquisto, piani di produzione, depositi/prelievi in magazzino, ordini di vendita e claim cliente) anziché di analisi di controllo verticale può fare emergere elementi di rilevanza statistica utili ad identificare comportamenti magari anche virtuosi se visti nell’ambito del singolo silos funzionale ma privi di vista sistemica (come la massimizzazione a prescindere dei saving di acquisto sulla materia prima senza considerare l’impatto sulla catena a valle, come nell’esempio citato)

Gli esempi riportati sono molto business, ed è giusto che sia così … perché se una cosa si può e si deve dire circa l’attitudine che il controllo di gestione 4.0 deve rafforzare (sviluppare?) è proprio quella di strutturare e rendere sistematici approcci analitici in grado di fornire al business indicazioni di tipo predittivo uscendo un po’ da quella forma mentis quasi notarile (e spesso molto focalizzata sui soli costi) nella quale ci si è confinati derogando ad altre figure (business analyst etc.) la contiguità con la linea.

*Partner, Financial Accounting Advisory Services, EY SPA

Consumer Product and Retail Middle Market Cluster Leader Italy

Growth Navigator ™ Platform Leader Italy, Spain and Portugal

Relatore FINANCE DAY – 22 giugno 2017

CUOA Business School