di Andrea Cecchetto e Giuseppe Rodighiero[1]

La lettura del bilancio nell’ottica bancaria è un tema molto delicato, specie in contesti di crisi economica come è quello attuale. L’accesso al credito è, infatti, precluso per le imprese che non presentano un accettabile equilibrio economico, finanziario e patrimoniale e il bilancio rappresenta ancora – specie per le imprese di ridotta dimensione – il documento principe su cui si basano le valutazioni degli istituti di credito al fine di valutare il merito creditizio delle imprese.

Con il presente contributo noi dell’Unione Giovani Commercialisti di Vicenza intendiamo affrontare l’argomento esponendo alcuni spunti per migliorare la comunicazione agli istituti di credito, per poi trattare la tematica del miglioramento del rating aziendale.

- Indici di bilancio e miglioramento della comunicazione agli istituti di credito

Nel rapporto banca-impresa le aziende debbono decidere se subire il controllo bancario oppure se porsi in un’ottica proattiva. E’ una scelta non facile, specie per quelle imprese che, più delle altre, hanno risentito della crisi economica, ma è doverosa in un’ottica strategica e potrà essere supportata dal proprio commercialista di fiducia. Pensiamo, per esempio, a tutte le volte che il vostro consulente, chiudendo con voi i conti del bilancio al 31/12, si trova a dover gestire una “brutta gatta da pelare” … cosa dire alle banche? Molto probabilmente vi verrà suggerito di presentare agli istituti di credito il bilancio al 31/12, ma presentando loro contestualmente una situazione contabile provvisoria dell’anno successivo che evidenzi un miglioramento. Non è questa, forse, una strategia proattiva?

Bene, in questa sede l’intento è quello di dare alcuni “consigli utili ai naviganti”, senza la pretesa di esaustività, al fine di incentivare un approccio proattivo da parte delle imprese nelle dinamiche negoziali con le banche[2].

Primo: individuare come è attualmente valutata l’impresa dalla banca, esaminando il rating assegnato, al fine di individuare le criticità che hanno portato a valutazioni non soddisfacenti. A tal fine può aiutare l’esame della Centrale dei Rischi. Si rende al riguardo necessario capire eventuali impatti del D. Lgs. 139/2015 – che ha modificato gli schemi dei bilanci, i principi e i criteri di valutazione relativi- sulle valutazioni effettuate dalle banche. Pensiamo, a titolo esemplificativo, alla diversa contabilizzazione delle spese di ricerca e di pubblicità che porta, dal 2016 ad un aggravio di costi aziendali con conseguente diminuzione dell’attivo patrimoniale e inevitabili riflessi sul conteggio di alcuni ratio aziendali (indici di redditività e solidità in primis).

Secondo: migliorare la qualità della comunicazione finanziaria agli istituti di credito – cosa non sempre semplice da realizzare nelle micro e piccole imprese, che non sono dotate di persone dedicate in toto a tale funzione. Al riguardo la comunicazione riguarderà l’operatività aziendale (strategia e fundamentals) e le garanzie che l’impresa può offrire alla banca per limitare il proprio rischio – aspetti di seguito meglio evidenziati. Nella politica di miglioramento si darà peso alla qualità della comunicazione senza per questo penalizzare la tempestività nella consegna periodica documentale – occorrerà, chiaramente, avere bene in mente di volta in volta il proprio fabbisogno finanziario (e non solo a livello quantitativo ma anche qualitativo).

Terzo: far capire i fondamentali aziendali illustrando la strategia aziendale all’istituto di credito al fine di evidenziare eventuali anomalie negli indicatori di bilancio calcolati dalla banca e assicurare sempre la prospettiva di continuità aziendale. La funzione finanza, infatti, è a servizio della strategia aziendale in quanto deve fornire le soluzioni finanziarie per le esigenze di breve e medio-lungo termine e proprio per questo privilegerà certi aspetti a scapito di altri.

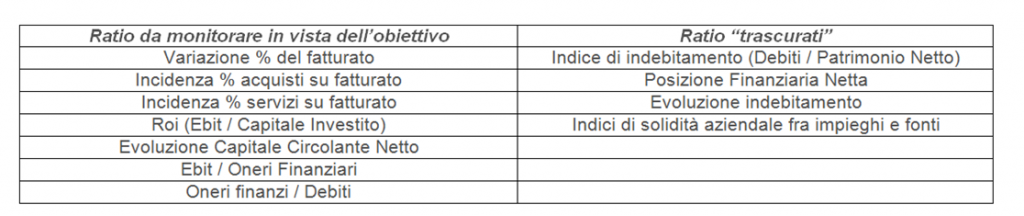

Facciamo un esempio. Se obiettivo della nostra impresa è quello di recuperare redditività, l’impresa si troverà a dover aumentare il proprio fatturato (agendo sui prezzi di vendita o sulle quantità vendute) oppure a “trasformare” alcuni costi fissi in variabili, valutando pure – sul fronte finanziario – una migliore gestione del circolante (intervenendo sui giorni di dilazione clienti-fornitori e sulle scorte di magazzino). Nella tabella che segue vediamo “tradotta” tale strategia negli indici di bilancio.

Figura 1 – Indicatori di bilancio da monitorare in ipotesi di strategia di recupero di redditività.

Fonte: nostro libero adattamento prendendo spunto da E. Pavarani – G. Tagliavini, La gestione della solvibilità e del valore, McGraw-Hill, 2006, pag. 84.

Quarto: evidenziare in maniera chiara all’istituto di credito le possibili eventuali garanzie a disposizione (disponibilità a fornire garanzie personali da parte dei soci e/o possibilità di ipotecare beni immobili e/o di dare in pegno altre attività), facendo chiarezza sul limite di garanzia che si intende fornire (pensiamo alla volontà che una fideiussione venga limitata specificatamente e non estesa nella forma omnibus).

Quinto: “andare oltre” la semplice analisi di tipo contabile, in una logica più previsionale che non storica (basti pensare alla necessità di mantenere i livelli di ratio stabiliti dai covenant finanziari inseriti nei contratti bancari. Al riguardo è opportuno che anche le imprese di ridotte dimensioni inizino a ragionare in un’ottica economica, finalizzata alla crescita del valore di medio-lungo periodo, magari partendo con l’utilizzare l’Eva (Economic Value Added).

Non è questa la sede per approfondire l’argomento, ma gestione del rischio e remunerazione del costo del capitale proprio dovrebbero entrare nelle analisi aziendali, senza dimenticare tutte quelle “rettifiche” ai dati contabili necessarie per trasformare un reddito contabile in reddito economico (pensiamo, fra i costi, alla “equa” remunerazione per l’imprenditore o ai fitti passivi figurativi riconducibili ad immobili dati all’impresa in comodato).

In definitiva, i professionisti avranno un ruolo centrale nel rapporto banca-impresa alla luce delle evoluzioni normative ed economiche in atto. Si tratterà di aiutare le imprese clienti a migliorare la comunicazione con gli istituti di credito, al fine di dare loro modo di aggiornare in maniera corretta le informazioni in loro possesso in vista della valutazione effettuata con i sistemi interni di rating.

E anche perseguire una strategia di miglioramento degli indicatori aziendali di bilancio in un’ottica prospettica appare un aspetto su cui vale la pena di investire: il consulente aziendale potrebbe – per esempio – consigliare all’azienda cliente che volesse investire su un dato cespite di ricorrere ad un leasing finanziario per contenere l’indice di indebitamento e al tempo stesso elevare la redditività del capitale investito. E anche l’istituto di credito vedrebbe bene questa operazione.

- L’importanza dell’analisi andamentale nei rating bancari

Nell’adozione dei vari metodi di rating interno (IRB di base o avanzato) ai fini della valutazione del merito creditizio, gli istituti di credito devono stimare una o più variabili determinanti il rischio di credito, in particolare:

– la probability of default[3], ossia la probabilità che il cliente della banca non adempia alle proprie obbligazioni entro uno specifico arco temporale;[4]

– l’esposizione creditizia verso l’affidato al momento dell’insolvenza;

– il periodo residuo dell’affidamento alla data del default;

– la perdita sostenuta dall’affidante che si verificherebbe nel momento dell’insolvenza.

Il processo estimativo di dette variabili (la sola probabilità di insolvenza nel caso di IRB di base, tutte le variabili nel caso di IRB avanzato) necessita di una serie di input informativi riconducibili a dati di bilancio, ad aspetti qualitativi e soprattutto andamentali del rapporto con la controparte.

Circa l’analisi di bilancio, si evidenzia che la scelta degli indicatori e delle grandezze, da prendere a riferimento per la costruzione dello score di bilancio, dipende dalla probabilità di insolvenza che statisticamente la banca riscontra in presenza di determinati range di valori assunti dagli essi.

Peraltro, è opportuno evidenziare che “tra i ratio più frequentemente usati nei covenant di natura finanziaria, si annoverano taluni quozienti, afferenti diverse aree gestionali, ritenuti dal lender di estrema importanza segnaletica della capacità dell’impresa di restituzione del debito.”[5] In particolare, nelle clausole pattizie in parola si fa comunemente riferimento al rapporto tra posizione finanziaria netta ed il reddito operativo (od il margine operativo lordo), oppure alla posizione finanziaria netta sul totale dei mezzi propri, come pure al rapporto tra il reddito operativo (o il margine operativo lordo) ed il servizio del debito.

A tali ratio l’impresa può fare riferimento per potenziare il proprio rating, intervenendo per il loro miglioramento, con la consapevolezza che il proprio profilo di rischio dipende anche da ciò, ma non solo.

Infatti, oltre alle informazioni di tipo quantitativo, i rating vengono costruiti anche con informazioni di carattere qualitativo (governance, piuttosto che il posizionamento competitivo, il livello di innovazione, ed ogni altra informazione non desumibile dalla disclosure di bilancio e ritenuta utile ai fini ut supra).

Altresì, di fondamentale importanza per la costruzione del rating è l’analisi andamentale del rapporto banca-impresa. L’importanza per una banca dell’analisi delle anomalie di rischio e dei warning commerciali afferenti i rapporti creditizi con la controparte è giustificata dal fatto che detti segnali appuntano all’evidenza lo stato dei rapporti esistenti sia con l’istituto di credito stesso che verso terzi.

Le fonti dalle quali attingere gli input informativi di natura andamentale, da inserire nei modelli di rating, sono sia interne che esterne. Quelle interne attengono il rapporto tra ente affidante e controparte, con riferimento in particolare all’eventuale presenza di sconfinamenti di conto corrente, utilizzi extra fido, rigidità e/o tensione di utilizzo di fidi a revoca o a scadenza, anomalie nella gestione del portafoglio (elevata percentuale di insoluti su sbf e/o impagati su anticipi fatture, effetti richiamati), mutui chirografari e/o ipotecari con rate in mora.

Di particolare importanza, tra le informazioni ricavabili da fonti informative interne, è lo status con la quale viene classificata la controparte dall’istituto di credito, quindi se l’affidato risulta in bonis o come posizione deteriorata (esposizione scaduta e/o sconfinante deteriorata, inadempienza probabile, sofferenza).[6]

D’altro canto, tra le informazioni da fonti esterne si annoverano le pregiudizievoli da conservatoria (ipoteche legali e giudiziali, pignoramenti, etc.), le pregiudizievoli da tribunale (sentenze dichiarative di fallimento, deposito della domanda di concordato, sequestri, etc.), levate di protesti di cambiali o assegni, iscrizioni alla C.A.I. (Centrale di Allarme Interbancaria) per la revoca dell’utilizzazione di carte di pagamento (segmento CARTER) o in conseguenza dell’emissione assegni scoperti (segmento CAPRI), ogni altra segnalazione di eventuali situazioni di insolvenza.

Infine, si evidenzia come sia basilare nell’analisi andamentale la consultazione della Centrale dei rischi, ove si possono evincere dati relativi a specifiche categorie di rischio, come i rischi autoliquidanti (esempio fidi sbf), a scadenza (mutui, fidi di cassa a scadenza), a revoca (fidi a revoca), sofferenze a sistema, crediti di firma, garanzie ricevute, derivati ed altre informazioni utili.

Quindi, il miglioramento del pricing dell’affidamento per l’impresa, nonché il minore accantonamento di patrimonio di vigilanza per la banca, passano necessariamente per una gestione finanziaria dell’impresa orientata non solo al miglioramento delle performance di bilancio, bensì anche e soprattutto al miglioramento del rapporto con il sistema bancario.

*Unione Giovani Commercialisti di Vicenza

La faculty CUOA Finance è coinvolta negli eventi dell’Unione Giovani commercialisti di Vicenza dedicati al tema della gestione della crisi. Prossimo appuntamento a gennaio 2018.

[1] Dottori Commercialisti in Vicenza. Presidente e Membro Commissione Formazione Unione Giovani Commercialisti di Vicenza. L’articolo è frutto di un lavoro congiunto dei due autori. Nondimeno, il primo paragrafo è stato scritto dal dott. Cecchetto, mentre il secondo dal dott. Rodighiero.

[2] L’approccio proattivo è comunque più difficile rispetto al passato: il rapporto banca-impresa era affidato ai direttori di filiale che improntavano il rapporto su una valutazione personalizzata, basata sulla effettiva conoscenza dell’impresa e dell’imprenditore. Negli ultimi anni, invece, la fase decisionale è affidata ai gestori, con inevitabili riflessi nel processo di valutazione delle imprese, affidato sempre più a giudizi standardizzati basati su modelli di rating interni volti a comprendere la probabilità di default delle aziende.

[3] L’art. 178, co. 1 del Regolamento (EU) nr. 575/2018 stabilisce che si ha default quando vi è una controparte ha uno scaduto/sconfinante dia almeno 90 giorni e/o si ritiene improbabile che la controparte adempia alle proprie obbligazioni (i.e. rimborso di capitale e/o interessi) nei termini previsti dalle parti.

[4] Tale arco temporale è di un anno (ex art. 4, co. 1 Regolamento cit.).

[5] Fondazione centro studi U.N.G.D.C., Circolare nr. 1 anno 2017, pag. 5 “I FINANCIAL COVENANT E GLI EFFETTI DELLE NOVITÁ INTRODOTTE DAL D.LGS. NR. 139/2015 SUI RATIO IMPIEGATI”, di Gustavo Desana e Giuseppe Rodighiero.

[6] Sulla classificazione dei crediti cfr. Banca d’Italia, Circolare n. 272 del 30 luglio 2008, Fascicolo «Matrice dei conti», 9° aggiornamento del 20 dicembre 2016.