ImpresealCUOA, 26 luglio 2018

di Paolo Gubitta e Chiara Tamburini

Si può dire che le imprese familiari sono naturalmente orientate alle logiche sottese alle Società Benefit? A questa domanda risponde la ricerca Società Benefit e Family Business realizzata dal CEFab by CUOA tra il 21 novembre e il 18 dicembre 2017, con un questionario spedito a 205 imprese appartenenti alla community MBA Imprenditori di CUOA Business School. I dati si riferiscono a 64 questionari completi (31%). Tutte le imprese sono a proprietà familiare e i questionari sono stati compilati direttamente dagli imprenditori coinvolti nei processi strategici.

Si sente spesso dire che le decisioni delle imprese a proprietà familiare sono ispirate ai principi della socio emotional wealth, cioè che le scelte operative e strategiche prese dalla famiglia sono condizionate dalla volontà di preservare, in maniera implicita o esplicita, una serie di noneconomic utilities raggruppate con il termine di affective endowments, anche a rischio di incorrere in negative performance economico-finanziarie.

È proprio così?

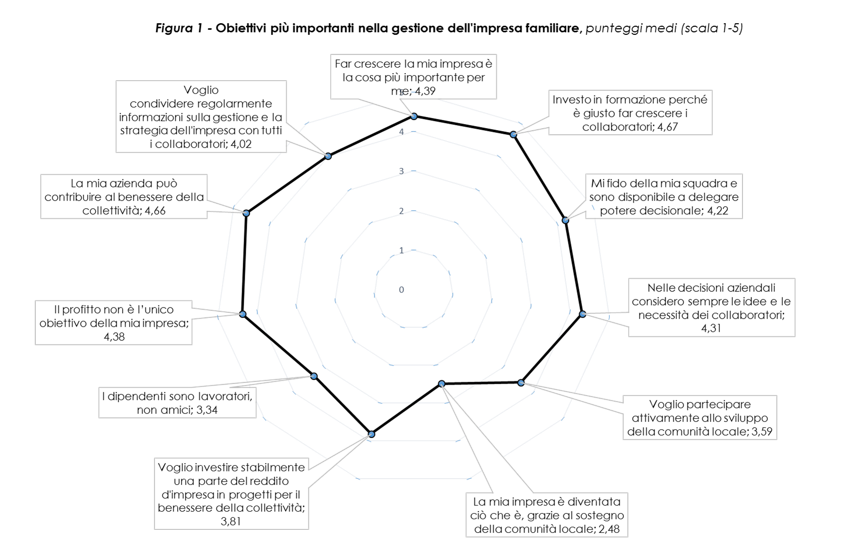

Nel questionario, è stato chiesto agli imprenditori di esprimere su una scala da 1 a 5 (1=completamente in disaccordo; 5=perfettamente d’accordo) il grado di condivisione di una serie di possibili obiettivi per l’impresa, individuati proprio a partire dal concetto di socio emotional wealth. La Figura 1 sintetizza i risultati.

Le priorità per gli imprenditori rispondenti sono:

- Investo in formazione perché è giusto far crescere i collaboratori; 4,67

- La mia azienda può contribuire al benessere della collettività: 4,66

- Far crescere la mia impresa è la cosa più importante per me: 4,39

- Il profitto non è l’unico obiettivo della mia impresa: 4,38

- Nelle decisioni aziendali considero sempre le idee e le necessità dei collaboratori: 4,31

L’opzione che ottiene il minore grado di accordo è su «La mia impresa è diventata ciò che è, grazie al sostegno della comunità locale» (2,48 su scala 1-5), che denota uno scarso riconoscimento del valore generato dal territorio di appartenenza.

Questa impressione è rinforzata dal fatto che anche sulle alternative «Voglio partecipare attivamente allo sviluppo della comunità locale» e «Voglio investire stabilmente una parte del reddito d’impresa in progetti per il benessere della collettività» il grado di accordo è tiepido: rispettivamente 3,59 e 3,81.

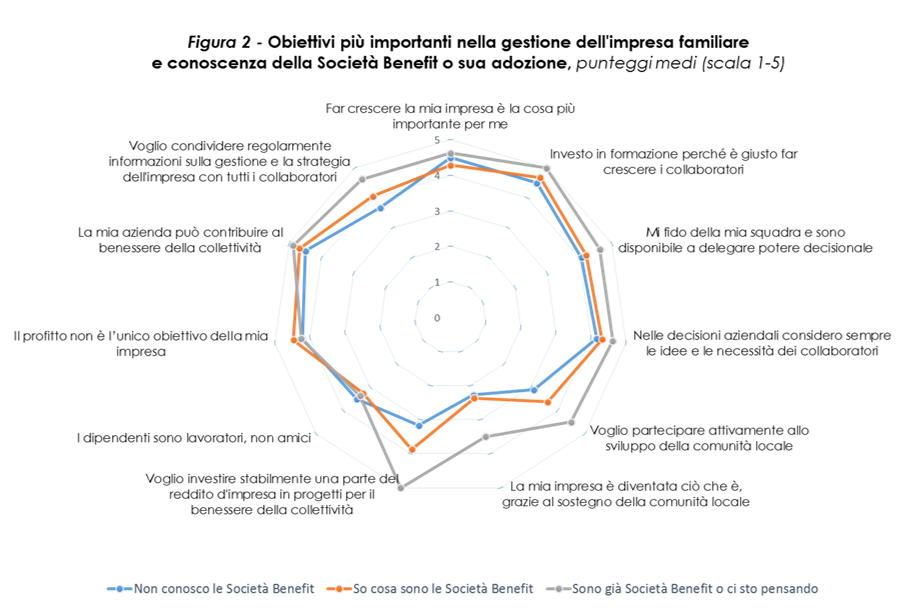

È tuttavia interessante notare che la propensione verso il territorio risulta molto più marcata se si confrontano le imprese che sono già Società Benefit o che stanno pensando di diventarlo.

Come si vede dalla riga grigia in Figura 2, infatti, queste imprese indicano un decisamente maggior grado di accordo su:

- «La mia impresa è diventata ciò che è, grazie al sostegno della comunità locale» (3,50 a fronte del valore medio di 2,48);

- «Voglio investire stabilmente una parte del reddito d’impresa in progetti per il benessere della collettività» (5,00 a fronte di 3,81) e

- «Voglio partecipare attivamente allo sviluppo della comunità locale» (4,50 a fronte di 3,59).

Questo cambio di prospettiva è molto interessante, perché suggerisce che aver cristallizzato nello statuto dell’impresa l’impegno verso gli stakeholders esterni non è privo di effetti.

La trasformazione in Società Benefit, infatti, implica mettere nero su bianco che «nell’esercizio dell’attività economica, oltre allo scopo di dividerne gli utili, [l’azienda] persegue una o più finalità di beneficio comune e opera in modo responsabile, sostenibile e trasparente nei confronti di persone, comunità, territori e ambiente, beni ed attività culturali e sociali, enti e associazioni e altri portatori di interesse». Alla fine di ogni esercizio, le Società Benefit devono redigere una Relazione di Impatto e indicare in che misura gli obiettivi dichiarati sono stati raggiunti: questo vincolo rende gli obiettivi più rilevanti e orienta l’impegno dell’azienda in azioni concrete.

Il profilo delle imprese che hanno partecipato alla ricerca

Le aziende che hanno partecipato alla ricerca sono prevalentemente medie e piccole: 20 (su 64, pari al 31%) ha un fatturato fino a 5 milioni; 17 (27%) stanno tra 5 e 10 milioni di euro; 12 (19%) sono nel range 10-20 milioni; le rimanenti 15 (23%) hanno un fatturato superiore a 20 milioni di euro. In termini di proiezione sui mercati internazionali, il quadro è variegato: il 28% (18 casi) esporta oltre il 60% del proprio fatturato, il 14% (9 casi) del campione è tra il 40% e il 60%, il 33% (21 casi) esporta fino al 40% e il rimanente 25% (16 casi) vende solo sul mercato domestico, anche se spesso si tratta di realtà che partecipano indirettamente alle filiere globali del valore, perché sono fornitori di parti e compenti per aziende fortemente globalizzate. Il 42% (27 casi) opera nel settore metalmeccanico, il 13% (8 casi) della logistica e trasporti, l’8% (5 casi) nei servizi alle imprese, 7% (5 casi) nel sistema casa, 6% (4 casi) nell’Agrifood, 6% (4 casi) nell’impiantistica, 6% (4 casi) nel legno arredo, 5% (3 casi) nel tessile abbigliamento e il 7% sta in altro settori. Tutti i rispondenti appartengono alla compagine proprietaria e quindi siamo di fronte a tutte imprese familiari. In termini di ruolo occupato: 45 amministratori delegati (70%), 11 responsabili di unità di business o di divisione o di funzione (17%) e 6 manager intermedi (9%). Per il 28% (18 casi), l’occasione della ricerca è stata la prima volta in cui hanno sentito parlare di Società Benefit, il 59% (38 casi) del campione invece aveva già sentito parlare di Società Benefit, mentre nel 13% (8 casi) siamo di fronte ad aziende che sono già Società Benefit o che stanno valutando di provare a diventarlo.

La Special Issue di #ImpresealCUOA n. 46 include i seguenti contributi:

Più valore ai valori: Società Benefit e Imprese Familiari

- B-Corp e Società Benefit: analogie e differenze

- Le imprese familiari e l’orientamento (naturale?) al benefit

- Società Benefit e strategie di sostenibilità

- L’impatto sociale delle Società Benefit

- Società Benefit e la filosofia di un imprenditore ribelle

- Quante sono le Società Benefit in Italia?

- B-Corp, Quarto Settore e Organizzazioni Ibride

- Società Benefit & Family Business

- B-Corporation… e il modo di fare impresa non sarà più lo stesso